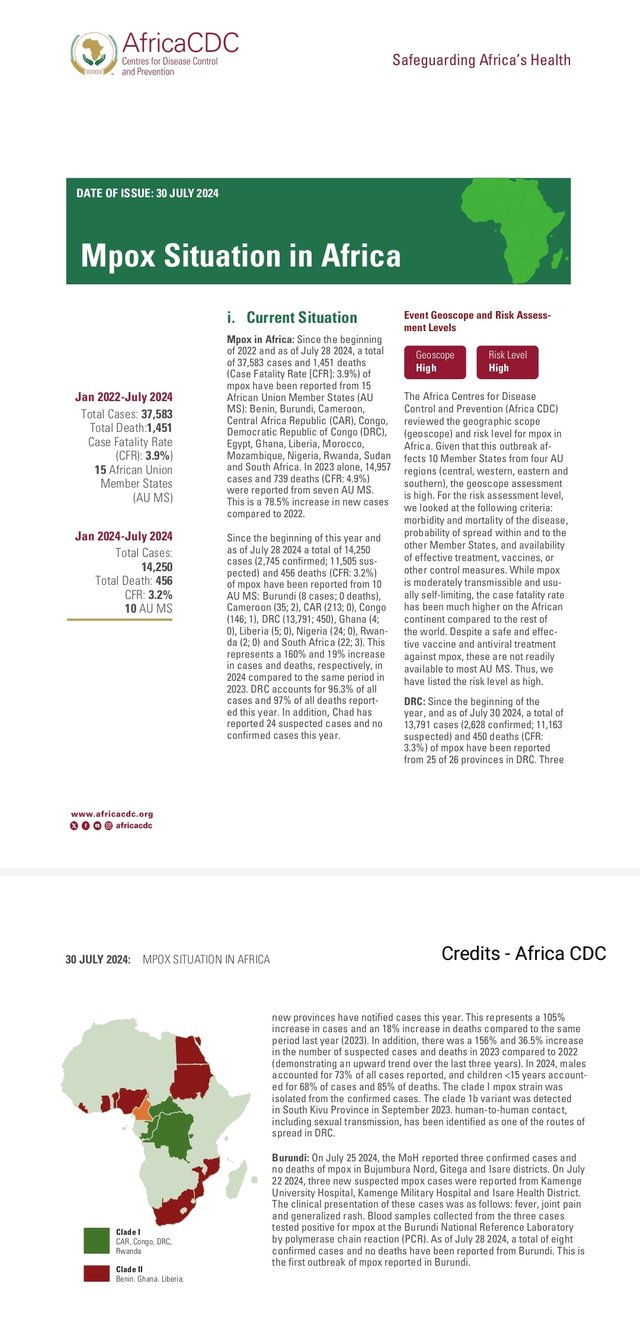

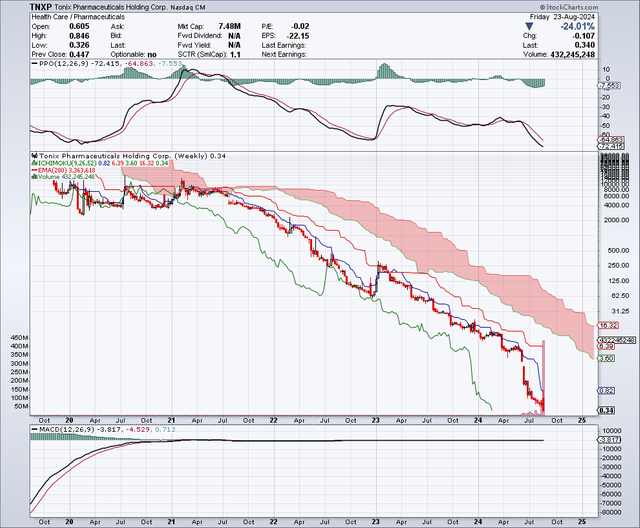

Der tiefe Fall von TNXP ist aus antizyklischer Sicht interessant -

Der tiefe Fall von TNXP ist aus antizyklischer Sicht interessant -

Chart erstellt von @indextrader24 - Chartquelle. stockcharts.com

Tonix Pharmaceuticals - Anleger fahren Achterbahn...

Liebe Freunde des Friedens und der Freiheit,

liebe Freunde der Liebe und des Glücks,

liebe Mitleser,

die Aktie des Biotechnologieunternehmens Tonix Pharmaceuticals bescherte in weniger als 5 Jahren den Aktionären einen sagenhaften Kursverlust des eingesetzten Kapitals von mehr als 99.99% - kurzum aus 4000 USD je Aktie in 2021 wurden durch diverse Reverse Splits und Kapitalerhöhungen und weiteren Reversesplitz zuletzt 0.34 USD je Aktienanteil.

Die Folge dieser Kapitalbeschaffung in einem Umfeld gestiegener Zinsen haben entsprechende Spuren im Chart hinterlassen. Die Angst der Anleger ist groß, dass der Kurs des Unternehmens erneut durch einen Reverssplit mit anschliessender Kapitalerhöhung leidet, zumal das Unternehmen in einer seiner letzten Pflichtmitteilungen auf die prekäre Lage bei den Finanzen hinwies, welche umgehend Pleiteängste bei einer Reihe von Marktteilnehmern im Markt verursachten.

Antizyklische Anleger und Positionstrader erkennen in solch einem von grenzenlosen Pessimismus geprägten Marktumfeld durchaus Chancen für eine Kursvervielfachung - freilich unter Inkaufnahme eines Totalverlustes des eingesetzten Kapitals.

Aus fundamentaler Sicht mit Blick auf die Pipeline des Unternehmens spiegelt die aktuelle Marktkapitalisierung im Grunde einer massive Unterbewertung wieder - welche selbst bei konservativer Schätzung des Produktportfolios ein vielfaches über dem aktuellen Kurs liegt.

Neben dem Affenpockenimpfstoff TNX-1801 der in präkklinischen Untersuchungen hervorragende Wirkung zeigte und von einem der führenden Pockenforschern der Welt entwickelt wurde, hat das Unternehmen mit seinem CD40L Inhibitor ein aus medizinischer Sicht hochinteressantes Produkt in der Pipeline, dessen breites Einsatzpotential im Rahmen eines Blogbeitrages nicht einmal ansatzweise im angemessenen Umfang dargestellt und gewürdigt werden kann - dem ich aber durchaus Blockbusterpotential im Falle einer Marktzulassung auch abseits rheumatischer Erkrankungen zutraue.

Weitere Valuedriver befinden sich nach vielen Jahren der klinischen Erprobung zudem in den finalen Studienphasen und haben gute Chancen von der FDA zugelassen zu werden.

Alles in allem würde ich die gesamte Pipeline von Tonix Pharmaceuticals aktuell mit rund 300-500 Millionen USD an intrinsischen Wert schätzen - ohne dabei zukünftige Steigerungspotentiale schon zu berücksichtigen.

Zudem hat das Unternehmen eine Kooperation mit dem DOD - Department of Defense - im Juli abgeschlossen, dessen Gesamtvolumen sich auf derzeit 34 Millionen USD beläuft. Hier sind sicherlich in Zukunft weitere Nachrichten seitens des Unternehmens zu erwarten.

Im Fokus steht zudem der Affenpockenimpfstoff der vierten Generation der im Falle einer erfolgreichen klinischen Entwicklung sehr wahrscheinlich Blockbusterpotential besitzt. Die Wahrscheinlichkeit dafür sehe ich im Vergleich zu den Pockenimpfstoffen der dritten Generation wie Imvanex von Bavarian Nordic als durchaus hoch an. Ich gehe davon aus, dass TNX-801 im Vergleich zu Imvanex von BVNRY in allen Bereichen - also Fremdschutz, Selbstschutz und Nebenwirkungen - besser abschneiden wird, als der Konkurrent aus Dänemark.

Bavarian Nordic hat daher zwei Möglichkeiten sein Geschäft zu retten. Erstens man übernimmt TNXP kurzerhand für ein saftiges Aufgeld auf den aktuellen Aktienkurs - oder geht zumindest ein Joint Venture mit dem Unternehmen ein, ehe andere Mitbewerber, wie Pfizer, Bayer oder Glaxo Smithkline auf die Idee kommen.

Als Belastungsfaktor bleibt die hohe Cashburnrate zu erwähnen, die gleichwohl gegenüber den Vorquartalen deutlich gesenkt werden konnte.

Eine Millionenschwere Partnerschaft wäre daher durchaus im Stande den Kurs der Aktie innerhalb sehr kurzer Zeit wieder dauerhauft über die 1 USD Marke zu katapultieren und später in den Bereich von 7-15 USD vorzudringen - ggf. auch mehr.

Es darf meines Erachtens davon ausgegangen werden, dass TNXP in der letzten Woche über at the marcet Verkäufe von Aktien sich die erforderlichen Millionen für den Fortbestand in den kommenden Jahren gesichert hat und somit vermutlich für die kommenden 2 Jahren volldurchfinanziert sein dürfte. Freilich ist dies nur eine Annahme - die aber mit Blick auf die hohen Handelsvolumina durchaus wahrscheinlich erscheinen.

Näheres dazu wird man wohl erst im nächsten Quartalsbericht erfahren.

Charttechnisch ist die Aktie dabei einen Boden auszubilden, worauf der sell off artige Anstieg des Volumens in der Aktie nach dem Erschöpfungsgap im Juni diesen Jahres hinweist. Aufgabe des Managements dürfte es nunmehr sein, dass der Vertrauen in die Wertschöpfung und den Erhalt des Aktionärskapitals zu stärken. Gelingt dies, dann darf man im ersten Schritt aus technischer Sicht ein Close des Abwärtsgap bei ca. 3.25 USD je Aktie diskutieren. Oberhalb von 3.25 USD sind weitere Kursanstieg bis zur 200 Tage EMA bei derzeit ca. 7.59 USD je Aktie nicht auszuschliessen. Von Kursen im dreistelligen USD-Bereich zu diskutieren erscheint hingegen derzeit noch gewagt und ambitioniert und ist wenn überhaupt nur im Rahmen eines in jeder Beziehung bullishen Newsflow denkbar (s.o.).

Shortselling des am Boden liegenden Wertes erscheint mir hingegen aus Sicht eines Positionstraders nicht zielführend im Anlagemanagement zu sein.

Wegen des grundsätzlichen Ausfallrisikos sollten spekulative Longanleger dabei ihre Positionsgröße so wählen, dass sie einen Totalverlust des eingesetzten Kapitals im ungünstigsten Fall ohne Probleme verkraften. Dem Totalverlustrisiko steht freilich ein Tenbagger Potential ohne weiteres gegenüber, welches vermutlich in Big Picture dann einen langfristigen Sentimentwechsel untermautern würde. Ein Anstieg über die Tenkan-Sen bei derzeit 0.82 USD per close dürfte daher Kursanstiege bis mindestens 3.25 USD ggf. auch bis in den Widerstandsbereich von 6.39 USD/7.50 USD zur Folge haben.

Ein dynamischer Bruch dieser Barriere würde den Weg Richtung 35 USD je Aktie in der Folge nach sich ziehen und die Shortseller und Pessimisten vor eine harte Probe stellen.

Positive Divergenzen im übergeordneten Chartbild lassen einen solchen Swing zu Gunsten der Bullen zunehmend wahrscheinlich erscheinen, zumal der Kursverlauf der Aktie sich weiter diskretionär zur Entwicklung der Schwungkraftindikatoren verhält.

Wer Risikobereit ist nutzt die schwachen Kurse zum Aufbau strategischer Longpositionen.

Hinweis auf mögliche Interessenkonflikte:

Der Autor dieses Beitrages ist in dem besprochenen Basiswert derzeit investiert. Dadurch besteht die Möglichkeit eines Interessenkonfliktes. Er behält sich aber je nach Marktlage vor mal short oder long zu gehen. Es kann sein, dass der Autor dieses Beitrages je nach Marktentwicklung auch in Zukunft zu gegebener Zeit sich long oder short positioniert, sofern er dem Markt nicht komplett fern bleibt. Des weiteren könnte ein indirekter Interessenkonflikt sehr wohl bestehen, da der Autor in Minen und Rohstoffwerte und Biotechwerte im Bereich Pandemie investiert ist und den Index vorwiegend im Silberstandard inzwischen betrachtet oder nahe stehende Personen in Aktien oder anderen betreffenden Werten investiert sind.

Hinweis auf mögliche Interessenkonflikte:

Der Autor dieses Beitrages ist in dem besprochenen Basiswert derzeit investiert. Es besteht kein Interessenkonflikt. Er behält sich aber je nach Marktlage vor mal short oder long zu gehen. Es kann sein, dass der Autor dieses Beitrages je nach Marktentwicklung auch in Zukunft zu gegebener Zeit sich long oder short positioniert, sofern er dem Markt nicht komplett fern bleibt. Des weiteren könnte ein indirekter Interessenkonflikt sehr wohl bestehen, da der Autor in Minen und Rohstoffwerte und Biotechwerte im Bereich Pandemie investiert ist und den Index vorwiegend im Silberstandard inzwischen betrachtet oder nahe stehende Personen in Aktien oder anderen betreffenden Werten investiert sind.

Bitte beachten Sie die im folgenden Link hinterlegten Hinweise zum Risiko und Haftungsausschluss:

https://indextrader24.blogspot.com/p/allgemeine-geschaftsbeding

.jpg)